“아직 부자는 아닙니다.” 총자산 수십억원을 보유한 한국의 부자들. 하지만 놀랍게도 그들 중 절반에 가까운 47.2%가 스스로를 부자라고 생각하지 않았습니다. 도대체 이들이 생각하는 ‘진정한 부자’의 기준은 무엇일까요?

부자들이 말하는 ‘부자의 기준’

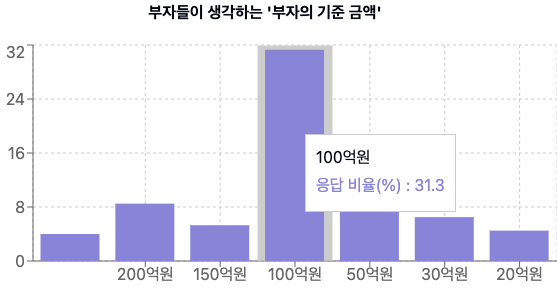

KB금융경영연구소가 발간한 《2024 한국 부자 보고서》에 따르면, 한국 부자들은 ‘총자산 100억원’을 부자의 기준으로 꼽았습니다. 전체 응답자의 31.3%가 100억원을 선택해 가장 높은 응답률을 기록했고, 그 뒤를 이어 50억원(12.3%), 200억원(8.5%) 순이었습니다

https://www.kbfg.com/kbresearch/report/reportView.do?reportId=2000516

특히 주목할 만한 점은 ‘100억원’이라는 기준에 대한 공감대가 더욱 커지고 있다는 것입니다. ‘100억원’을 부자의 기준으로 꼽은 비율은 2023년 24.5%에서 2024년 31.3%로 6.8%p나 증가했습니다.

자산규모별로 다른 ‘부자 자각도’

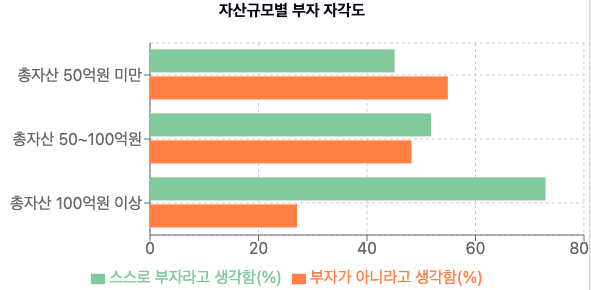

현재 보유한 자산규모에 따라 스스로를 부자라고 생각하는 비율도 흥미로운 차이를 보였습니다.

위 차트에서 볼 수 있듯이, 총자산이 늘어날수록 스스로를 부자라고 인식하는 비율이 높아졌습니다. 하지만 눈에 띄는 점은 ‘총자산 100억원 이상’ 보유자 중에서도 27.1%는 여전히 스스로를 부자라고 생각하지 않는다는 것입니다.

시사점: 부자들의 인식 속으로

부자들의 관점에서 배우는 교훈

이처럼 부자들의 생각을 들여다보면서, 우리는 다음과 같은 중요한 통찰을 얻을 수 있습니다.

첫째, ’10억, 100억’이라는 상징적인 숫자를 맹목적으로 쫓을 필요는 없습니다. 보고서에 따르면 실제 부자들은 이러한 절대적 숫자보다는 지속적인 자산의 성장과 안정성에 더 큰 가치를 두고 있습니다. 숫자는 하나의 이정표일 뿐, 그 자체가 목적이 되어서는 안 됩니다.

둘째, ‘복리의 마법’을 믿고 실천하는 것이 중요합니다. 한국 부자들은 평균 42세에 7억 4천만원의 종잣돈으로 시작했지만, 꾸준한 투자와 재투자를 통해 자산을 불려왔습니다. 보고서에 따르면 이들은 매월 평균 633만원의 소득잉여자금을 추가로 투자하며 복리 효과를 극대화하고 있습니다. 작은 금액이라도 꾸준히 투자하고 그 수익을 재투자하는 복리의 힘을 활용하는 것이 중요합니다.

셋째, ‘상대적 기준’보다 자신만의 성장에 집중해야 합니다. 부자들조차 자신보다 더 부유한 이들과의 비교에서 자유롭지 못하다는 점에서, 우리는 남과의 비교가 아닌 자신의 성장에 초점을 맞춰야 함을 알 수 있습니다.

넷째, ‘자산 축적’은 마라톤과 같습니다. 부자가 되는 과정은 단기간의 승부가 아닌 장기적인 안목과 꾸준한 노력이 필요한 여정입니다.

마지막으로, ‘준거집단의 선택’이 중요합니다. 우리가 어떤 기준과 목표를 설정하느냐가 성장의 방향을 결정할 수 있습니다. 단순히 자산 규모만이 아닌, 건전한 투자 철학과 장기적 안목을 가진 이들을 롤모델로 삼는 것이 중요합니다.

결국 진정한 부자가 된다는 것은 특정 금액의 달성이 아닌, 지속적인 성장과 발전을 추구하는 마인드셋과 그것을 실천하는 금융 습관을 갖추는 것에서 시작합니다.

[다음 편에서는 한국 부자들이 어떻게 자산을 축적해왔는지, 그들의 성장 스토리를 살펴보겠습니다.]